面對各種優惠、低利率的銀行信用貸款,

我們該用什麼條件、什麼角度去挑選呢?

到底低利率貸款是我們最好的選擇嗎?

還是要選擇月付最低的呢?

貸款前,先行評估以下幾點:

1.利率越低越好?

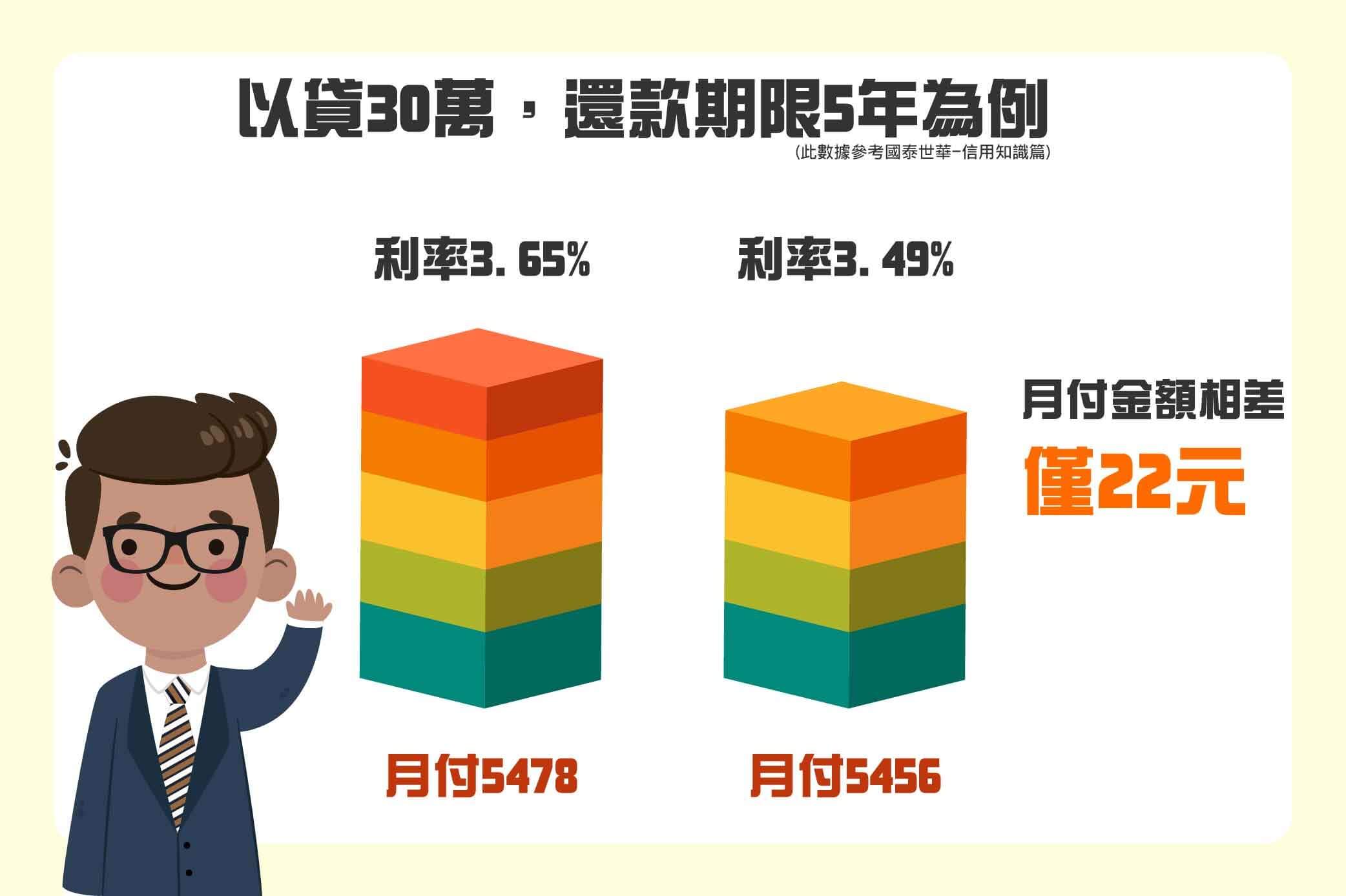

一般人挑選信用貸款時,往往僅比較利率,並選擇最低利率的銀行,

但事實上,各間銀行的利率差距並不大,有時僅是0.1%~0.2%的差距,

這樣的差距對每月付款金額的影響並沒有想像中的大。

且利率最低的信用貸款固然誘人,卻對申辦人的身份資格有嚴格限制,

所以申辦前,建議先確認資格是否符合,否則申請了卻沒核過,

就得不償失了。

補充:低利率信貸還隱藏著陷阱,請參考。

2.額度的考量

金管會規定,貸款額度不得超過月薪的22倍,但多數銀行不會實際放到22倍,

一般上班族可貸的額度約為月薪的10~15倍。貸款前,

要先清楚自己的條件能貸多少額度,才不會理想金額與實際撥款差距太大,

導致這次貸款對你沒有產生過多的幫助。

補充:了解影響信用貸款額度的條件。

3.還款期限及月付金額也是重點

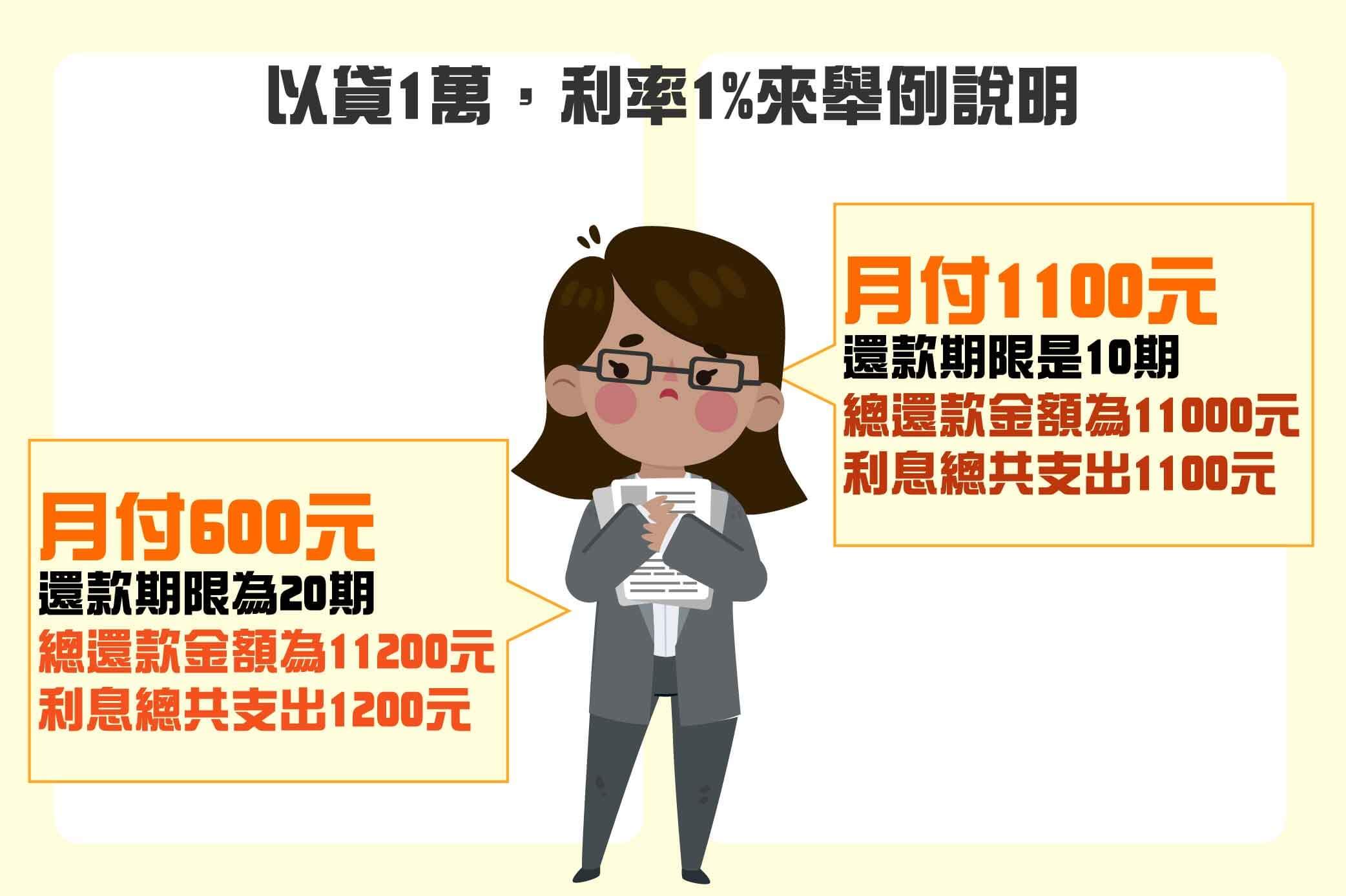

你以為,月付600元及月付1100哪一個較划算呢?

實際上,這關係著還款期限及總還款額度,就以貸1萬,利率1%來舉例說明:

月付600元,其實還款期限為20期,等於總還款金額為11200元,利息總共支出了1200元。

反觀月付1100元,還款期限是10期,等於還款金額為11000元,利息總共支出1100元。

所以誰划算,這麼一看就明白了吧。不過對於還款金額不多的人來說,或許月付600元,

才是最適合他的方案也說不定。

結論,貸款真的要選擇最有利最適合個人的方案!

4.信用貸款還款彈性

申請個人信貸,大多銀行會規定,若在一年內提前還款,

需支付3~4%的違約金,有些還會收取3000~6000元的帳戶管理費。

因此,如果你是屬於短期動用資金者或是短期投資客,

可能就要考慮申請「不綁約」或是只「綁約半年」的信用貸款方案,

以免日後提前還款,還需要支付一大筆清償違約金。

5.貸款相關費用收取多寡

除利率外,貸款相關費用也應是衡量的重點EX:開辦費用、

手續費用等,有些銀行利率雖低,卻隱含較高的費用成本。

一般收取的金額落在3,000~9,000元,目前金管會也規定,

信用貸款手續費須為「固定金額」收費,簡單來說,如果辦理手續費為9,000元,

不管你跟銀行借10萬元或是100萬元,手續費都是9,000元,

整體計算下來,可能還比支付利息高,對於不懂的客戶來說,是一個不小的困擾。

說了這麼多的評估要點,但是最重要的,還是貸款過件率,畢竟挑選的銀行信貸利率再低,

額度再高,沒過件,一切都是白談,不只耗費時間精力,

也沒有解決任何一點問題,所以不想賠了婦人又折兵嗎?

那就經由貸款經紀人來幫你做完整評估吧,依據你目前「最有利」的條件,

協助提高過件率,找尋最合適的個人信貸方案!減少你一間一間比較銀行方案的時間,

也能以最高的效率幫你取得你想要的利率及額度。

關於貸款,我想問:

Q:貸款時,是不是先申請看看再說?

A:短期內多次申請信貸有可能因申辦不過而浪費聯徵紀錄,

甚至有損個人信用,建議慎選能真正深入了解你的貸款需求及資金狀況的銀行進行申辦,

提升一次就申辦通過的機率。

Q:是不是經常往來的銀行過件率較高呢?

A:一般來說,若你在固定的銀行有申辦信用卡或信用貸款,

並且按時繳交還款金額,對你的信用分數多少有加分效果,

但那絕對不是讓你核貸的關鍵。

畢竟每家銀行的核貸標準不同,加上申請貸款還需要評估你的個人條件、

職業收入是否穩定等條件,因此,不一定選擇常往來的銀行就比較有利。